Jak wybrać ubezpieczenie samochodu?

Autor: VIVIAMO Ubezpieczamy, publikacja: 2021-01-11

Do napisania tego tekstu skłoniły mnie wpisy osób szukających pomocy przy zawarciu ubezpieczenia samochodu. Kilka z nich: „Szukam ubezpieczenia szybko tanio auto osobowe zapraszam priv” (pisownia oryginalna), „Potrzebuję taniego i dobrego ubezpieczenia OC. Proszę o oferty.”, „Które towarzystwa są najlepsze do ubezpieczenia samochodu. Słyszałem, że Rankomat.pl. Poleci ktoś?”, „Kupiłem auto z ubezpieczeniem w ratach. Niedługo II rata 136 zł. Czy ktoś poleci mi tańsze?”. Tak się składa, że niedługo też będę ubezpieczał auto. Postanowiłem sprawdzić, jak to jest z tymi najtańszymi ubezpieczeniami w porównywarkach internetowych.

Porównywarka internetowa czy agent ubezpieczeniowy?

Wszedłem do jednej z nich. Wprowadziłem niezbędne dane. Auto z 2009 r. Pełny zakres zniżek. Wybrałem pakiet: OC, AC, Assistance, NNW (w kilku wariantach). Pokazały się ceny ofert – powalające. Z portalu wysłałem ofertę na e-mail (taka informacja na stronie) i… pierwszy haczyk. Oferta w porównywarce internetowej w rzeczywistości nie jest ofertą (informacja na samym dole). Co to znaczy? To znaczy, że jeżeli zrobię kalkulację jutro, ceny mogą ulec zmianie. Bezpośrednio u agenta można w części towarzystw zastrzec stałość ceny oferty przez kilka dni. I to jest oferta.

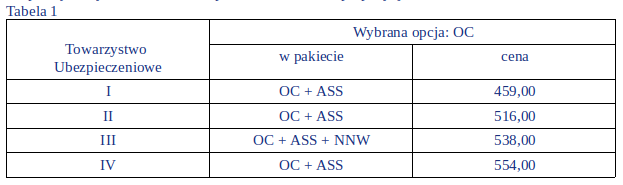

Na początek wybrałem samo ubezpieczenie OC. Co w propozycji? Najlepsza cena 459 zł. Kolejne, najtańsze towarzystwa zaoferowały od 516 do 544 zł (Tabela 1). Firmy zaproponowały większy zakres niż oczekiwałem, i już widać, że coś jest nie tak. Na bazie tej propozycji nie mogę ocenić, które ubezpieczenie jest dla mnie korzystniejsze. Oczywiście kupowanie samego OC to złe podejście do ubezpieczeń, chyba że trzymam auto w garażu i nigdy nim nie będę jeździł. Wymóg ustawowy spełniony.

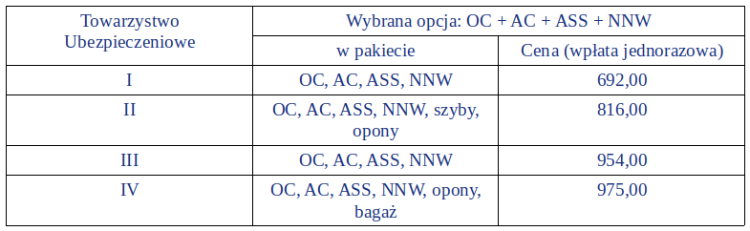

W kolejnym kroku sprawdziłem pełny zakres ubezpieczeń: OC, AC, NNW i Assistance. W podsumowaniu Tabela 2. Ranking towarzystw ubezpieczeniowych utrzymany, ale każdy zakres inny. To za co tak naprawdę płacę?

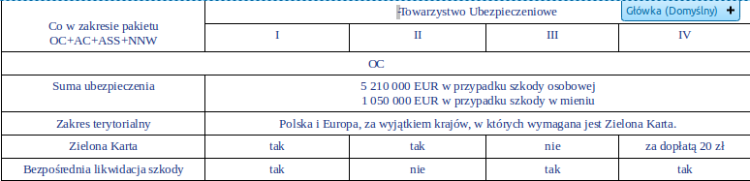

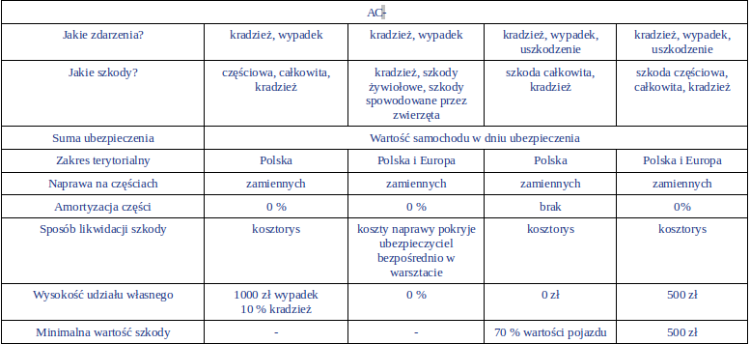

Zakres OC przedstawia tabela nr 3, zakres AC – tabela 4, zakres NNW – tabela 5. I które wybrać? Żadne nie jest doskonałe. Każde ma minusy. Oczywiście minusy można wyeliminować, ale to dodatkowo kosztuje i ceny z porównywarki biorą w łeb.

Kalkulacje te zostały wygenerowane w porównywarce na podstawie moich danych. Ale wyraźnie widać jedno: Nie można w porównywarkach ubezpieczeniowych kierować się tylko ceną. Trzeba również spojrzeć na realne korzyści, jakie mogę otrzymać w ramach ubezpieczenia, jeżeli dojdzie do zdarzenia. Ileż to potem rozterek, że coś się stało i nie zapłacili. Ale w tym przypadku pretensje można mieć wyłącznie do siebie. Jak wykazałem, najtańsza oferta (15-31% tańsza od pozostałych) daje tylko złudne poczucie bezpieczeństwa. Daje najmniejszy zakres ochrony.

Ubezpieczenie OC samochodu – co obejmuje?

Ubezpieczenie OC jest obowiązkowe. Zatem nie ma żadnych niespodzianek. Wszystkie firmy oferują to samo. Dodatek to Zielone Karty, ale nie każdy z tego korzysta. Swoją drogą dokupienie ich nie jest finansowo bolesne. Ubezpieczenia AC, Assistance i NNW to już inna sprawa.

Ubezpieczenie AC samochodu – co obejmuje?

Czego dotyczy ubezpieczenie AC? Zdarzeń, w których sprawcą jestem ja lub sprawca nie jest znany. Skoro decyduję się na to ubezpieczenie, interesują mnie zdarzenia utraty pojazdu w wyniku kradzieży oraz gdy będę musiał ponieść koszty zniszczeń mojego pojazdu z mojej winy i koszty wandalizmu. Która z propozycji będzie pod tym względem najlepsza? Zdecydowanie IV. Ale pod warunkiem, że zgodzę się na udział własny 500 zł oraz kosztorysowe rozliczenie szkody.

Udział własny (franszyza)

Udział własny to inaczej franszyza. Są dwa rodzaje: integralna i redukcyjna.

Redukcyjna – niezależnie od wielkości szkody, ubezpieczenie zostanie obniżone, w przypadku I oferty o 1000 zł, w przypadku IV oferty o 500 zł.

Integralna – działa podobnie, chyba że szkoda jest wyższa, wtedy dostanę ubezpieczenie w pełnej, należnej wysokości.

Rozliczenie kosztorysowe

Co to jest rozliczenie kosztorysowe? Polega ono na tym, że wartość szkody szacowana jest na podstawie oględzin / opisu uszkodzeń oraz taryfikatora. Jeżeli rzeczywisty koszt naprawy będzie większy niż szacunki, poniosę stratę – muszę dopłacić.

Pułapki w analizowanych ofertach:

- Polisa I:

- polisa nie uwzględnia uszkodzeń częściowych pojazdu, szkód wyrządzonych przez żywioły oraz zwierzęta;

- naprawy oparte na zamiennikach;

- kosztorysowe rozliczenie naprawy;

- duża suma wkładu własnego.

- Polisa II:

- polisa nie uwzględnia szkód częściowych;

- naprawy oparte na zamiennikach.

- Polisa III:

- polisa nie uwzględnia szkód częściowych;

- kosztorysowe rozliczenie naprawy;

- naprawy oparte na zamiennikach;

- dodatkowo nie dostanę odszkodowania, jeżeli szkoda będzie mniejsza niż 70% wartości pojazdu.

- Polisa IV:

- kosztorysowe rozliczenie naprawy;

- naprawy na zamiennikach;

- udział własny 500 zł.

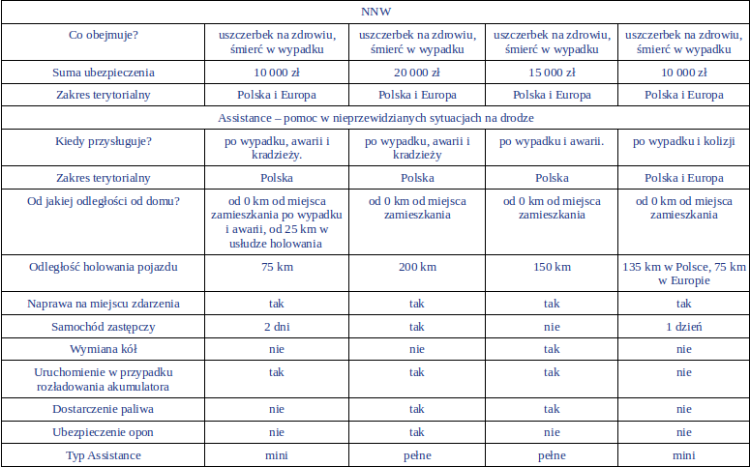

NNW – co obejmuje?

NNW to ubezpieczenie od następstw nieszczęśliwych wypadków. Zakresy w ofertach są podobne, różnice występują w sumach ubezpieczenia. Przy drobnych urazach wystarczą, przy poważniejszych trzeba dołożyć z własnej kieszeni. Przy wyjeździe za granicę należy myśleć o dodatkowym ubezpieczeniu.

Assistance pojazdu – co obejmuje?

Assistance – pomoc w nieprzewidzianych sytuacjach na drodze.

- Polisa I – polisa nie uwzględnia holowania w pobliżu miejsca zamieszkania:

- inna pomoc zostanie udzielona, ale holowanie do warsztatu muszę opłacić sam;

- mała odległość holowania, ale nie każdy potrzebuje więcej (nowsze auto mniej zawodne);

- samochód zastępczy na 2 dni,

- nie uwzględnia terminu i czasu naprawy, czyli tak, jakby go nie było.

- Polisa II:

- polisa dosyć korzystna w Polsce, ma w zasadzie przyzwoity zakres;

- dodatkowy plus to ubezpieczenie szyb – nie stracę zniżki.

- Polisa III:

- polisa ma niezły zakres, ale nie przewiduje pojazdu zastępczego.

- Polisa IV:

- polisa nie obejmuje praktycznie pojazdu zastępczego, pomocy w przypadku rozładowania akumulatora, dostarczenia paliwa jak zabraknie;

- dodaje ubezpieczenie bagażu.

Pełne ubezpieczenie samochodu

Jak te polisy wyglądają, jeżeli połączymy ich wszystkie elementy? Zdecydowanie najgorsza jest ta najtańsza. Użyty niezły chwyt marketingowy dla pozyskania klienta. Nie należy jednak z powyższych wywodów wnioskować, że te firmy są złe. Nic podobnego. Wszystkie ułomności polis można skorygować, tylko już nie będziemy mówić o najtańszej polisie. Może się okazać, że ta najtańsza stanie się najdroższa.

To ogólna analiza. Oparłem się tylko na informacjach wygenerowanych przez system, jednak już z nich można wywnioskować, że bez pomocy agenta, bezpośredniej rozmowy z nim, pieniądze mogę wydać bez sensu. Po kolizji mogę doznać wielkiego rozczarowania w przypadku odmowy wypłaty odszkodowania.

Oczywiście każde towarzystwo ubezpieczeniowe załącza do polisy Ogólne Warunki Ubezpieczenia – ponad 70 stron drobnego druku. Tam jest wszystko, ale trzeba umieć to czytać. Dlatego zachęcam do rozsądnego zawierania polis. Samemu można narobić sobie szkody.